VISAプリペイドカードのKyash。使い始めた頃はクレジットカードで引き落として使うと1%のKyashポイントが還元された。

別にクレジットカード会社の方でポイントも付くので、合計2%以上の還元率で利用することができた。

だけど、改悪が続き現在はクレジットカードからチャージして利用する際の還元率は0.2%。

さらに月間還元上限ポイントは100ポイントなので50,000円分の利用分までしかポイントがつかない。

毎月最大100ポイントのためにプリペイドカードを利用するのは微妙と言わざるをえないけど、私はセキュリティー対策でKyashを使っている。

今回はKyashと使い道についてまとめます。

この記事は現在保有・使用しているクレジットカードのまとめ記事です。 楽天カード→メイン、楽天買い物 生活費全般を支払っているのが楽天カード。基本的にどこでも1%還元なので、メインとして使っている。 [sitecard subtitle[…]

Kyashはどこでも使えるVisaプリペイドカード

Kyashはアプリで即時発行できるプリペイドカード。

チャージすればネット上での買い物にすぐに使えるし、スマホのQUICPay+決済で実店舗でも使える。

Kyash間ユーザーで送金しあったり、複数人で共同口座を作る機能など必要な人にとっては便利な機能も使える。

また、アプリ上のバーチャルカードだけでなくリアルカードも発行しており、Kyash CardとKyash Card Liteの2種類のカードから選ぶことができる。

Kyash CardとKyash Card Liteの共通点とそれぞれの特性は下記の通り。

共通点

- 年会費無料

- 有効期限5年

- 3Dセキュア対応

- 1回払いのみ

Kyash Card

- 本人確認必要

- 発行手数料900円

- ICチップ付き

- 海外実店舗での利用可

- カード名義は本人名義

- カードは3色(ネイビー/ピンク/シルバー)

Kyash Card Lite

- 本人確認不要

- 発行手数料300円

- カード名義は「KYASH MEMBER」

- カードは1デザイン

Kyash Card ネイビーを利用

私が実際に使っているのはKyash Card ネイビー。

ポイント還元率が1%だった頃に実店舗で使いまくったのと結構雑に扱っていた影響でもうボロボロ。

Kyashはクレジットカードを守るのに使える

クレジットカード連携して引き落とすことで還元率が1%だった頃は使えるところでは全てKyashを使っていた。ほとんどメインカードのような存在だった。

だけど、改悪があって0.2%になってからはわざわざ少ないポイントのためにKyashを一枚挟んで決済するのが面倒なのであまり使わなくなった。

だけど、今でもKyashが役に立つ場面があるのも事実。

それは初めて利用するサービスやいまいち信用できないサービスで決済する時。

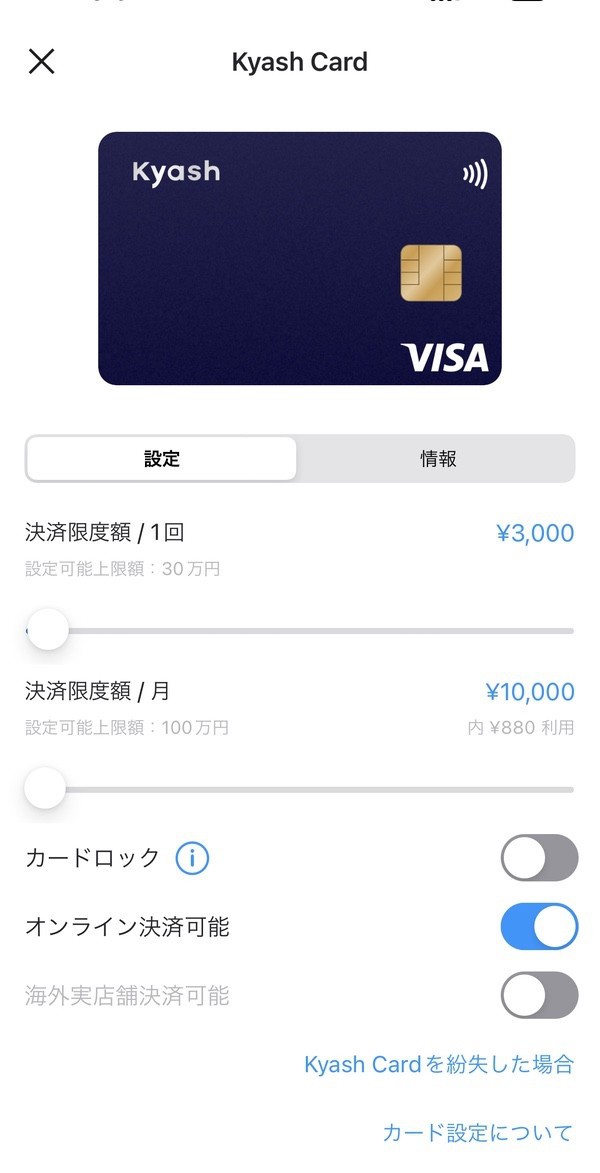

Kyashは決済の設定ができる

Kyashでは下記の決済条件を設定できる。

- 決済限度額 / 1回

- 決済限度額 / 月

- カードロック

- オンライン決済可否

- 海外実店舗決済可否

普段はカードロックをしておき使いたい時だけロックを解除したり、普段は不可にしておきオンライン決済する時だけ可能にすれば安全に利用できる。

私は決済時だけ設定を変えるのは面倒なので、1回の決済限度額と毎月の決済限度額を抑えることでカードのセキュリティ対策を行っている。

普段使ってるクレジットカードは守られる

Kyashを利用開始するとカード番号が発行される。そして、クレジットカードや銀行・ATM振込、ペイジー支払いなどを利用してKysahにチャージする。

Kyashで決済したいときはKyashのカード番号を使ったり、Kyashを登録したスマホ決済を使うだけ。

いわゆるプリペイドカードなので、自分のクレジットカードの番号をサービス元へ渡さなくても決済することが可能。

上記でも書いたように決済条件も設定できるので、万が一Kyashのカード番号が流出して悪用されても、自分のクレジットカードが流出するより被害は少なくて済む。

Kyashを使えばリスクを少なくできるので、私は初めて使うサービスなどクレジットカードを登録するのを少しでも躊躇するサービスなどにはKyashを利用している。

Kyashのアプリは使いやすい

Kyashのアプリはかなり使いやすい。

シンプルな設計でどこをどうすればいいか一目瞭然だし、アプリ自体も軽い。使っていて楽しい。

金融系アプリは複雑で操作しづらいアプリも多くて使っていてストレスに感じることもあるが、この点でKyashは全く問題ない。

また、決済が完了するとアプリでリアルタイムですぐに通知がある。もし身に覚えのない決済が発生しても把握しやすい。

有効期限後は再発行手数料が必要

Kyash CardとKyash Card Liteの有効期限は5年。この有効期限後に再発行する場合もKyash Cardが900円、Kyash Card Liteが300円の発行手数料が必要になるみたい。

再発行の場合、カード番号は変更されるが、ポイントや残高などはそのまま引き継がれるようだ。

私が現在使っているのはKyash Cardだから次の有効期限が来たら再発行には900円が必要。

だけど、使いやすいプリペイドカードさえあれば良いので、Kyash Cardを再発行せずにKyash Card Liteやバーチャルカードにすることも検討している。

不正補償は1年1回まで

Kyashには不正利用によって損害があった場合に補償してくれる不正補償制度がある。

不正利用されても補償があるので安心ではあるが、下記のように不正補償の申請には期限が設けられている。

不正利用を知ってから、30日以内に当社へ不正補償の申請を行ってください。

(申請方法について、「補償申請方法」を参照ください。)

※ただし、申請した日から遡って、90日以内の不正利用のみ、不正補償の対象となります。

※申請日より90日以上前に発生した不正は、補償の対象外となりますのでご留意ください。

また、1年に1回しか不正保障は受けられないみたい。

プリペイドカードとはいえクレジットカードと同じようにカード番号などの情報が流出しないように気をつけないといけない。

チャージに対してポイント付与されないクレジットカードも

Kyashにチャージしてもクレジットカードのポイントが付与されないカードもある。

多くの人が使っている楽天カードがその代表的なカード。

私も楽天カードをメインで使っているんだけどもポイント付与対象外なので、Kyashにチャージが必要な時はAmazonプライムカードで行っている。

今のところAmazonプライムカードでチャージした分のポイントは付与されているが、今後変更されて対象外になる可能性もあるのでこの辺は臨機応変にやっていきたい。

Kyashで登録できないサービスもある

Kyashに限ったことではないが、プリペイドカードは登録できないサービスが多々ある。

サブスクなどは使えない場合も多く、U-NEXTは確かエラーになって使えなかったと思う。

でもメルマガのまぐまぐなんかはKyashも使えて毎月しっかりと問題なく決済されてる。

使える使えないは一度試してみないとわからない部分が大きい。

便利なプリペイドカードKyash

現時点でポイント二重取りを狙ってKyashを利用するのは微妙でしかないけれども、単純にプリペイドカードとしては優れている。

アプリが使いやすくて決済条件を細かく設定できるし、決済完了後リアルタイムで通知がくる。

自分である程度のリスクを管理することができるので使っていて安心。

プリペイドカードということもあり決済できないサービスもあるのでメインカードとして使うには難しいかもしれないが、役に立つ場面も結構ある。

プリペイドカードは一枚持っとくと便利だし、その一枚にKyashはかなりおすすめ。

この記事は現在保有・使用しているクレジットカードのまとめ記事です。 楽天カード→メイン、楽天買い物 生活費全般を支払っているのが楽天カード。基本的にどこでも1%還元なので、メインとして使っている。 [sitecard subtitle[…]